20 erreurs courantes commises lors de l’achat d’un logement

L'achat d'un logement est souvent l'une des étapes les plus importantes de la vie, mais l'excitation peut facilement éclipser la prudence. De nombreux acquéreurs se lancent avec enthousiasme, mais se heurtent à des surprises coûteuses qui auraient pu être évitées s'ils avaient fait attention aux bonnes choses. Lors de l'achat d'une nouvelle maison, chaque choix détermine le confort et la valeur à long terme de votre achat. Nous vous proposons ici un examen approfondi de 20 faux pas courants qui peuvent avoir une incidence sur votre portefeuille et votre tranquillité d'esprit. Plongeons dans l'aventure!

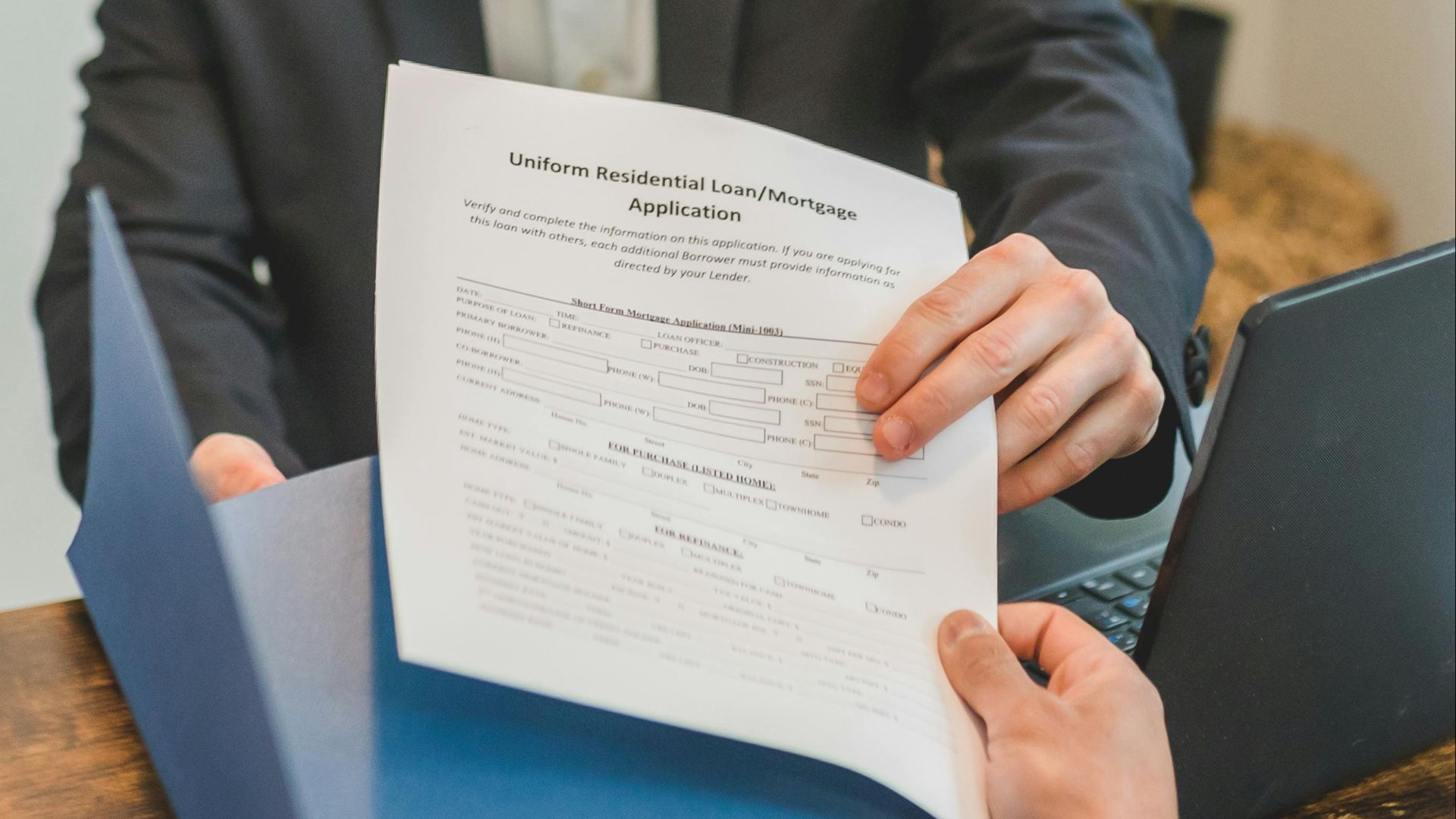

1. Sauter l'étape de la préapprobation hypothécaire

Avant de commencer à visiter les maisons de vos rêves, il est essentiel d'obtenir une pré-approbation. Sans cela, vous risquez de rechercher des biens qui dépassent votre budget et de perdre votre crédibilité auprès des vendeurs. Certains acheteurs sont même agréablement surpris d'apprendre qu'ils peuvent prétendre à un montant plus élevé que prévu lors de la pré-approbation.

2. Négliger l'inspection du logement

Une inspection professionnelle peut permettre de découvrir des problèmes graves tels que des dommages à la toiture ou des problèmes structurels avant que vous ne vous engagiez. En revanche, si vous n'en tenez pas compte, vous n'aurez aucune possibilité de réparation et vous aurez des surprises coûteuses. Pour l'achat d'une seule maison, l'inspection peut en fait faire économiser des dizaines de milliers d'euros à l'acheteur.

3. Faire des achats importants avant l'approbation du prêt

Les achats importants effectués avant la clôture de la transaction peuvent faire couler votre prêt hypothécaire. Les nouvelles dettes font baisser la cote de crédit et les prêteurs vérifient à nouveau les finances avant de donner leur accord. Même une nouvelle voiture peut ruiner une affaire, et les prêteurs peuvent voir certains de ces achats en temps réel, et pas seulement au moment de la demande.

4. Prendre des décisions émotionnelles plutôt que logiques

Le fait de tomber sous le charme d'une maison peut vous faire oublier des défauts coûteux, et les achats sous le coup de l'émotion font souvent grimper les budgets plus haut que prévu. De nombreux acheteurs regrettent leur achat quelques semaines plus tard, une fois que l'émotion s'est estompée et que les réalités financières et autres se sont imposées.

5. Ne pas tenir compte des tendances saisonnières du marché

Dans l'immobilier, le choix du moment est important. Les prix et la concurrence atteignent des sommets pendant les saisons de forte activité, tandis que l'hiver est souvent synonyme de meilleures affaires et de moins d'acheteurs. Au printemps, la beauté de la nature s'épanouit et de nombreuses familles déménagent avant le début de l'année scolaire, ce qui crée une forte demande.

6. Ne pas comparer les options de prêt

Les prêteurs peuvent proposer des taux et des conditions très différents, et même une légère baisse de taux peut vous faire économiser des dizaines de milliers d'euros sur la durée de votre prêt. Certaines banques offrent des avantages tels que l'exonération de frais, et les calculateurs hypothécaires en ligne peuvent révéler les frais "cachés" du prêteur qui échappent à la plupart des gens.

7. Oublier les frais de clôture

Les frais de clôture surprennent souvent les acheteurs non préparés et peuvent représenter de 2 à 5% du prix d'achat. Sans planification, cette facture de dernière minute peut provoquer le chaos. Parfois, les vendeurs en couvrent une partie, mais seulement si vous savez comment négocier avant de signer l'accord.

8. Acheter au-delà de votre budget

Lorsque les prêteurs approuvent un montant supérieur à ce que vous pouvez vous permettre, les dépenses excessives pour l'achat d'une maison peuvent rapidement se transformer en une vie de "pauvre": une maison en abondance, mais peu d'argent pour le reste. La guerre des enchères s'estompe rapidement lorsque les factures arrivent et peut même mettre les relations à rude épreuve.

9. Sous-estimation des dépenses de réparation et d'entretien

L'accession à la propriété s'accompagne de coûts permanents, souvent compris entre 1 et 3% de la valeur du bien chaque année. Si l'on néglige l'entretien, ces coûts se multiplient. Une nouvelle toiture peut rivaliser avec le prix d'une petite voiture, tandis qu'un robinet qui fuit gaspille des centaines de litres par an.

10. Ne pas vérifier le potentiel de revente de la maison

Ce que vous aimez dans une maison peut ne pas séduire les futurs acheteurs, et une faible valeur de revente peut vous piéger lorsque la vie change. Les maisons situées dans des impasses se vendent généralement plus rapidement, tandis que celles qui présentent des caractéristiques trop personnalisées, comme des aquariums intégrés, peuvent perdre de leur attrait.

11. Surveiller les taxes foncières et l'assurance

Les taxes foncières peuvent augmenter avec le temps, gonflant les coûts mensuels, et les taux d'assurance varient en fonction de l'emplacement et des facteurs de risque tels que les catastrophes naturelles. Certains États limitent les augmentations d'impôts, ce qui permet aux propriétaires d'économiser des milliers d'euros, mais les assurances peuvent exclure les catastrophes telles que les inondations ou les tremblements de terre, à moins que vous ne souscriviez des polices séparées.

12. Ignorer les plans de développement futurs à proximité

Ce qui arrive dans le quartier est important. De nouvelles autoroutes ou de nouveaux projets commerciaux peuvent avoir un impact sur la valeur, la circulation et le bruit. Un centre commercial bien conçu peut renforcer l'attrait du quartier, mais les travaux de construction à long terme peuvent faire baisser les revenus locatifs. Les réunions d'urbanisme étant publiques, vous avez la possibilité de repérer les changements à venir.

13. Ne pas avoir pris connaissance des règles et des frais de l'association des propriétaires (HOA)

Les associations de propriétaires peuvent fixer des règles strictes concernant l'utilisation de la propriété, qu'il s'agisse des couleurs de peinture ou des limites imposées aux animaux de compagnie. Des frais mensuels ou annuels s'ajoutent également à vos coûts. Certaines communautés réglementent même la durée pendant laquelle les décorations de vacances peuvent rester en place. Connaître les règles dès le départ vous permet d'éviter les mauvaises surprises.

14. Ne pas comprendre les conditions de l'hypothèque

Le jargon hypothécaire peut cacher des surprises coûteuses. Par exemple, un terme déroutant comme "taux variable" peut faire grimper les paiements, tandis que les pénalités de remboursement anticipé peuvent coûter des milliers d'euros. Les prêts ballon peuvent également exiger une somme forfaitaire importante de manière inattendue. Par ailleurs, la lecture des petits caractères peut révéler des avantages, comme le refinancement gratuit.

15. Sauter une recherche de titre et une assurance

Les problèmes de titres peuvent remonter à des dizaines d'années, voire à des propriétaires antérieurs que vous n'avez jamais rencontrés, et sans assurance titres, vous êtes responsable des réclamations légales cachées sur la propriété. Ce coût unique peut vous éviter des factures juridiques qui, autrement, pourraient vous faire perdre de l'argent pour d'autres choses importantes.

16. S'appuyer uniquement sur les annonces en ligne

Les photos en ligne peuvent vous tromper. Les objectifs grand angle donnent l'impression que les petites pièces sont spacieuses, et un éclairage judicieux peut éclairer les sous-sols sombres. Les réseaux privés vendent souvent des maisons sans les mettre en ligne, c'est pourquoi les visites en personne et les relations avec les agents locaux sont essentielles pour trouver de vraies opportunités.

17. Sous-estimer le délai d'emménagement

L'emménagement n'est pas toujours instantané. Les rénovations, les réparations ou les retards dans les formalités administratives peuvent prendre des semaines, voire des mois, et les livraisons d'appareils ou de meubles peuvent être retardées pendant des mois. Les livraisons d'appareils électroménagers ou de meubles peuvent être retardées pendant des mois, et certains acheteurs finissent même à l'hôtel, en attendant le jour où ils pourront enfin s'approprier leur maison.

18. Ignorer les facteurs de déplacement et d'accessibilité

Les longs temps de trajet augmentent les dépenses et nuisent à la qualité de vie. En outre, des transports publics médiocres peuvent nuire à la valeur de revente, alors que la proximité de gares ferroviaires peut l'augmenter malgré le bruit. Les itinéraires adaptés aux vélos rendent également les quartiers plus attrayants pour les acheteurs modernes, soucieux de leur mode de vie.

19. Oublier de vérifier les évaluations des districts scolaires

Le classement des écoles influe sur la valeur des biens immobiliers: les maisons situées dans des districts bien classés se vendent plus rapidement et à des prix plus élevés. Certains acheteurs paient plus cher simplement pour être du "bon" côté d'une rue en ce qui concerne le zonage scolaire. Les écoles primées peuvent également constituer un avantage important lors de la revente.

20. Négliger l'efficacité énergétique et les coûts des services publics

Une maison ancienne mal isolée ou équipée de systèmes obsolètes peut faire grimper les factures en flèche, mais les dispositifs d'efficacité énergétique peuvent donner droit à des crédits d'impôt et à des incitations, ce qui permet d'économiser de l'argent à long terme. Les fenêtres pleines de courants d'air peuvent à elles seules gaspiller autant de chaleur que de laisser une petite fenêtre ouverte tout l'hiver.